|

|

Nel mondo degli investimenti ci si imbatte spesso in situazioni che ricordano il “Campo dei Miracoli” della favola di Pinocchio “dove se fai una piccola buca e ci metti dentro uno zecchino d’oro, la mattina dopo trovi un bell’albero carico di tanti zecchini d’oro”.

Ma il Campo dei Miracoli, ovviamente, non esiste e Cordella - con le sue riflessioni, analisi, commenti - ti aiuta a comprendere come funzionano veramente le cose e come custodire al meglio i tuoi “zecchini d’oro”.

|

|

di Filippo Cordella

Private Banker & Analista Finanziario

|

|

|

Anno XX - n. 4

7 dicembre 2019

|

|

|

|

|

|

|

|

|

Da diversi anni c’è uno zombie che si aggira sui mercati europei e mondiali: una banca di dimensioni enormi con problemi altrettanto grandi legati, principalmente (ma non solo), alla marea di derivati che aveva già nel 2007 e che, in buona parte, ancora ha.

|

|

|

|

Derivati che per il 90% sono “over the counter” (cioè negoziati al di fuori dei mercati regolamentati e quindi illiquidi) per un valore nozionale di circa 50.000.000.000.000 € (c i n q u a n t a m i l a m i l i a r d i d i e u r o ): 15 volte il PIL della Germania !!

|

Stiamo parlando di Deutsche Bank, considerata la grande “malata d’Europa”, la vera, grande minaccia alla stabilità dell’economia europea: il classico esempio – a mio giudizio – dell’ “Elephant in the Room” cioè di un problema che tutti vedono (come è ben visibile un elefante in una stanza) ma che tutti cercano quasi di ignorare nella vana speranza che questo aiuti ad evitarlo.

|

Gli ultimi bilanci di Deutsche Bank sono stati un vero e proprio bagno di sangue (ed anche quest’anno si stanno accumulando perdite per oltre 4 miliardi di euro): dal 2008 ad oggi la banca ha sborsato, per multe e dispute legali, qualcosa come 18 miliardi di dollari ed è recente la decisione di avviare una ristrutturazione monstre con annesso il licenziamento di 18.000 dipendenti e la creazione di una bad bank (le bad bank non sono mai una soluzione: al massimo permettono solo di guadagnare un po' di tempo).

|

|

- lo scandalo del 2015 sulla manipolazione fraudolenta del Libor, il tasso di riferimento sui mutui immobiliari;

|

|

- i guai giudiziari iniziati nel novembre 2018 con un'ondata di perquisizioni per presunte mega operazioni di riciclaggio di denaro sporco per oltre 150 miliardi di euro.

|

- le 4 azioni legali avviate nei suoi confronti nel 2017 dalla stessa Federal Reserve che pubblicamente parlava di “condizioni problematiche” del colosso bancario.

|

E potrebbe essere anche a causa del problema Deutsche Bank che le autorità economiche e finanziarie tedesche si sono recentemente convinte a rompere un tabù storico affermando che è ora di completare l’unione bancaria europea e dar vita a «una qualche forma comune di assicurazione dei depositi»: la Germania sta forse chiedendo aiuto all’Europa e/o sta cercando la maniera per condividere il rischio ???!!!!

|

|

Infine taluni insinuano il dubbio di una possibile relazione con ciò che da metà settembre sta succedendo sul mercato interbancario americano con le banche che hanno drasticamente ridotto di prestarsi i soldi, con i tassi sui prestiti a 1 giorno (c.d. overnight) schizzati al 10% e con la Federal Reserve costretta precipitosamente ad intervenire con una serie di iniezioni di liquidità di emergenza che ad oggi hanno raggiunto quota 450 miliardi di $ !!!!

|

|

Un evento – questo delle banche che hanno deciso di tenersi stretta la liquidità e non prestarsela se non a tassi “da usura” - che non accadeva dalla crisi di Lehman e che, come insistentemente si mormora negli ambienti finanziari, potrebbe celare l’esistenza di problemi molto, molto seri di una (o più) grossa istituzione finanziaria.

|

Su questo, però, non mi sento di poter azzardare nulla.

|

Quello che, invece, mi sento di dire è che - oggi più che mai - nel gestire un portafoglio finanziario non ci si può continuare ad affidare a chi – per tornaconto suo o della sua banca – persevera a suggerire di ignorare questo ed altri “elefanti che passeggiano nella stanza”: i danni potrebbero davvero essere enormi.

|

|

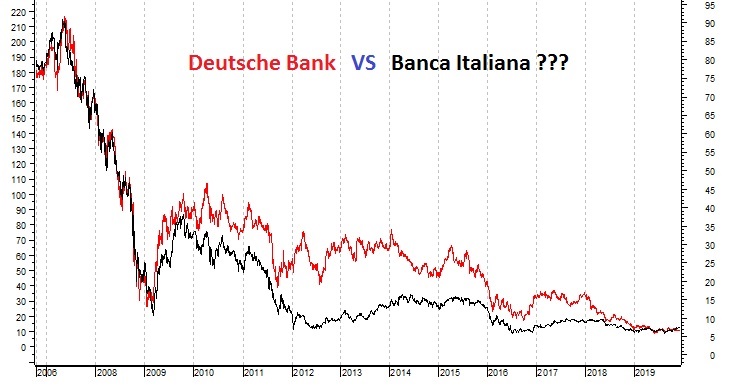

E termino presentando il grafico dell’azione Deutsche Bank (che nel maggio 2007 veniva scambiata a 92 euro ed oggi è arrivata a 6,5 euro) affiancato a quello di un’altra importante banca (italiana) di cui però, per creare un po’ di suspense, non indicherò il nome.

|

|

|

E’ fin troppo evidente come l’andamento delle quotazioni delle 2 banche sia pressoché identico (con buona pace per chi avesse avuto la malsana idea di acquistarle):

Deutsche Bank: – 93% (meno 93 per cento !!)

|

|

Banca italiana: - 94% (meno 94 per cento !!)

|

PS: chi volesse sapere di che banca italiana stiamo parlando, mi dia un colpo di telefono e ...... sottovoce, senza farmi accorgere, glielo dirò !!!

|

|

|

|

Cordella Filippo

Private Banker & Analista Finanziario

|

|

Uffici: Ancona, Civitanova, Jesi, Senigallia, Pesaro

|

|

|

|

|

|

Per chi se li fosse persi ...

|

|

|

|

|

|

|

La presente pubblicazione è stata redatta da Filippo Cordella - Private Banker di Fideuram-Intesa Sanpaolo Private Banking, iscritto all’Albo Unico dei Consulenti Finanziari (OCF) con delibera Consob n. 13096 del 24/4/2001, iscritto al Registro IVASS - Sez. “E” come Collaboratore di Fideuram-Intesa Sanpaolo Private Banking.

Le informazioni contenute in questo report sono frutto di notizie e opinioni che possono essere modificate in qualsiasi momento. La presente pubblicazione viene fornita per meri fini di informazione ed illustrazione, a titolo meramente indicativo, non costituendo in alcun modo una proposta di conclusione di contratto o una sollecitazione all’acquisto o alla vendita di strumenti finanziari.

Qualsiasi decisione di investimento che venga presa in relazione all’utilizzo delle presenti informazioni ed analisi è di esclusiva responsabilità dell’investitore ed in ogni caso né Filippo Cordella, né Fideuram-Intesa Sanpaolo Private Banking possono essere ritenuti responsabili di eventuali danni diretti o indiretti dovuti ad un uso improprio delle informazioni fornite o da eventuali inesattezze delle medesime.

|

|

|

|

|

|

|