Anno XXI - n. 7

29 novembre 2020

|

|

|

|

di FILIPPO CORDELLA - Private Banker & Analista Finanziario

|

|

|

Nel mondo degli investimenti ci si imbatte spesso in situazioni che ricordano il “Campo dei Miracoli” della favola di Pinocchio “dove se fai una piccola buca e ci metti dentro uno zecchino d’oro, la mattina dopo trovi un bel’albero carico di tanti zecchini d’oro”.

Ma il Campo dei Miracoli, ovviamente, non esiste e Cordella - con le sue riflessioni, analisi, commenti - ti aiuta a comprendere come funzionano veramente le cose e come custodire al meglio i tuoi “zecchini d’oro”.

|

|

|

|

|

|

Prendo oggi spunto per questa nuova puntata de “Il Campo dei Miracoli” da una antica espressione napoletana “Adda venì Baffone!” usata per dire: “Arriverà prima o poi colui che metterà in ordine le cose!”

Il colui - a cui si faceva riferimento all’epoca in cui prese origine questo modo di dire - era lo spietato dittatore sovietico Joseph Stalin, famoso anche per i suoi celeberrimi folti baffi.

|

|

|

Un’epoca, quella della seconda guerra mondiale, in cui le persone - martoriate dalle nefaste conseguenze del conflitto - erano arrivate a porre le speranze per una veloce fine delle sofferenze sull’arrivo in Italia di Stalin che era a capo di un Paese (la Russia) in cui si pensava che le libertà fossero di casa e che fosse il popolo a comandare.

Partendo quindi dal presupposto che nella situazione odierna sono i nostri conti pubblici a dover essere rimessi in ordine (vedasi il mio articolo “E rimetti a noi i nostri debiti”), cercherò qui di dare una risposta ai seguenti quesiti:

-

quali sono le componenti dei nostri patrimoni che potrebbero essere più facilmente colpite da prossime manovre governative alla “Baffone” quali inasprimento imposte, patrimoniali, prestiti forzosi, ecc ?

-

quali, di conseguenza, dovrebbero essere le contromisure da adottare nei prossimi mesi ?

Chiarisco subito che non essendo né veggente, né indovino, al fine di arrivare a dare delle risposte non potrò che basarmi - come sempre – su fatti e dati oggettivi.

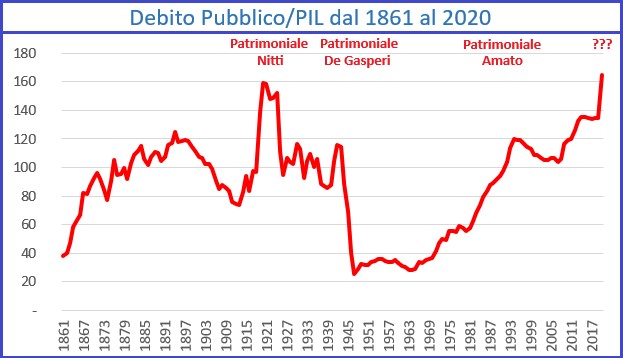

Cominciamo, quindi, subito a vedere se in Italia ci sono già state esperienze di patrimoniali/imposte straordinarie.

Seppur qualcuno possa pensare di no, la verità – purtroppo - è che ci sono state, eccome !

Intanto tutti (esclusi magari i più giovani) si ricorderanno:

1) del prelievo forzoso del 6 per mille su c/c, depositi bancari e postali operato nella notte di venerdì 10 luglio 1992 dal governo Amato alle prese con drammatiche esigenze di liquidità; governo che, sempre in quell’occasione, decise anche l’applicazione di un’imposta straordinaria sugli immobili (poi diventata ICI) ed un’altra sui beni di lusso;

2) dell’applicazione dell’imposta sulle attività finanziarie (ancor oggi esistente e pari allo 0,20%) decisa nel 2011 dal governo Monti.

Ma se queste, alla fin fine, possono essere considerate delle “sciocchezzuòle”, c’è stato dell’altro e di ben altro spessore.

Nel 1920 il governo Nitti, dopo l’uscita dell’Italia dalla 1° guerra mondiale, a fronte di un debito pubblico in forte crescita decise di colpire il patrimonio complessivo delle persone (immobili, liquidità, investimenti) con aliquote da capogiro: dal 4,5% al 51% (a seconda dell’entità dei patrimoni) tanto che il governo dovette poi concedere un ventennio di rateizzazione per consentire ai contribuenti di riuscire a pagare questa pesantissima patrimoniale.

Gli italiani non avevano ancora finito di saldare l’ultima rata della patrimoniale Nitti, che Mussolini nel 1936 introdusse una nuova imposta: il 3,5% sugli immobili. Nel 1940 fece il bis con una nuova “strigliata” sugli immobili.

A metà secolo arrivò, poi, una nuova patrimoniale targata De Gasperi che - al fine di contenere un debito pubblico nuovamente esploso con il secondo conflitto mondiale – istituì un’imposta sul patrimonio con aliquote dal 6% al 61% con la sola esclusione di alcun investimenti finanziari : quelli di tipo previdenziale ed assicurativo.

Nel 1973 in occasione della riforma del nostro diritto tributario si decise una nuova imposta straordinaria, l’INVIM, che colpiva le plusvalenze da cessione di immobili con aliquote molto importanti dal 3% al 30%.

Nel 2012 il governo Berlusconi introdusse un’imposta sugli immobili volta a finanziare gli enti locali: l’IMU.

|

|

Possiamo a questo punto chiudere la chiacchierata con già una prima importante certezza: “Baffone” in Italia è arrivato e da diverso tempo, visto che sono state circa una decina le patrimoniali abbattutesi sulla testa (e le tasche) degli italiani nei decenni passati.

Tutte con un comune denominatore: hanno sempre colpito gli immobili e quando hanno colpito le attività finanziarie sono state concesse quasi sempre delle esenzioni a favore dei prodotti previdenziali ed assicurativi, cioè di investimenti meritevoli di tutela (in quanto favorevoli per la collettività).

Altra cosa da evidenziare è che in occasione di provvedimenti decisi in situazioni di necessità/prelievi forzosi colpiscono prima di tutto le attività immediatamente disponibili (conti correnti e depositi bancari e postali): gli altri strumenti quali titoli, fondi, sicav, gestioni patrimoniali, prodotti assicurativi - necessitando di alcuni giorni/settimane per essere liquidati – vengono, quindi, a trovarsi in posizione di vantaggio.

InvitandoVi, intanto, a fare una seria riflessione su quanto appena detto, Vi dò l’appuntamento alla 2° parte di questo post in cui andrò a specificare quelle 4-5 cose da fare per mettere in sicurezza i patrimoni.

Хорошее продолжение!

|

|

|

Cordella Filippo

Private Banker & Analista Finanziario

Fideuram-Intesa Sanpaolo Private Banking

Ancona, Civitanova, Jesi, Senigallia, Pesaro

|

|

|

|

|

|

|

|

|

|

|

La presente pubblicazione è stata redatta da Filippo Cordella - Private Banker di Fideuram-Intesa Sanpaolo Private Banking, iscritto all’Albo Unico dei Consulenti Finanziari (OCF) con delibera Consob n. 13096 del 24/4/2001, iscritto al Registro IVASS - Sez. “E” come Collaboratore di Fideuram-Intesa Sanpaolo Private Banking.

Le informazioni contenute in questo report sono frutto di notizie e opinioni che possono essere modificate in qualsiasi momento. La presente pubblicazione viene fornita per meri fini di informazione ed illustrazione, a titolo meramente indicativo, non costituendo in alcun modo una proposta di conclusione di contratto o una sollecitazione all’acquisto o alla vendita di strumenti finanziari. Qualsiasi decisione di investimento che venga presa in relazione all’utilizzo delle presenti informazioni ed analisi è di esclusiva responsabilità dell’investitore ed in ogni caso né Filippo Cordella, né Fideuram-Intesa Sanpaolo Private Banking possono essere ritenuti responsabili di eventuali danni diretti o indiretti dovuti ad un uso improprio delle informazioni fornite o da eventuali inesattezze delle medesime.

|

|

|

|

|

|

|